巨变之年?转型之年?年终盘点之P2P行业的潮起潮落

- 来源:移动支付网

- 发表于: 2018-02-08 14:40:23

- 责任编辑: ningdi

P2P是互联网金融的重要组成部分,从2012年开始迅猛发展,被寄予了厚望,但其过快的发展和监管的缺失,使得卷款跑路、非法集资等各种问题层出不穷。

P2P是互联网金融的重要组成部分,从2012年开始迅猛发展,被寄予了厚望,但其过快的发展和监管的缺失,使得卷款跑路、非法集资等各种问题层出不穷。

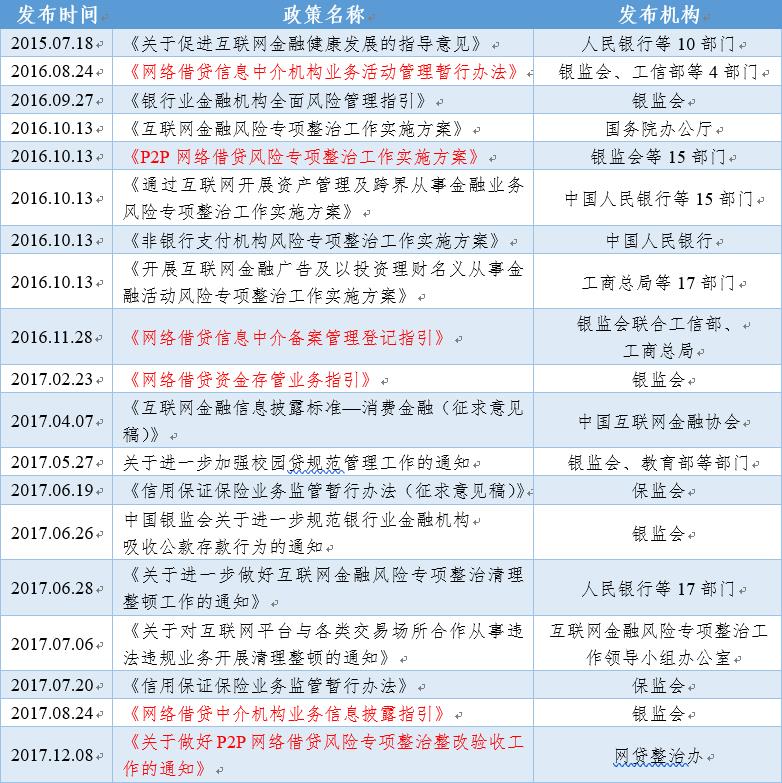

在2015年人行等十部门联合发布的《关于促进互联网金融健康发展的指导意见》中首次明确了P2P平台的中介性质;且从2016年下半年到今年,人行、银监会等相关部门开始对P2P的整治、监管发力,相关各项法规密集出台,监管节奏不断加快,网贷行业的“野蛮生长”已成过去式。

那么,近两年都出台了哪些有关P2P的监管政策?面对“步步紧逼”的监管政策,各P2P平台又该如何做好“刹车”?

为此,北京信陵神州科技有限公司携手金融科技大讲堂收集整理了P2P相关各项政策法规,并对其中典型政策进行解读,以供各位参考,如有不足,欢迎指正。

一、《网络借贷信息中介机构业务活动管理暂行办法》

该《暂行办法》是网贷行业经营和监管的基本制度安排,明确了网贷监管原则、体制及各方责任,提出对网贷业务活动实行负面清单管理、对客户资金实行第三方存管、限制借款集中度风险,并规定了备案管理、借款人和出借人义务、信息披露等相关内容,全面系统的规范了网贷机构及其业务行为,为行业的发展明确了方向。

该《暂行办法》的发布意味着网贷行业正式纳入监管,同时为之后相关配套制度的发布奠定了基础。

二、《P2P网络借贷风险专项整治工作实施方案》

该《实施方案》要求对网贷机构进行全面排查,不仅明确了各方责任以及时间进度,同时也给出了具体的排查对象、排查方式、排查内容,尤其对近年业务扩张过快、在媒体过度宣传、承诺高额回报、涉及房地产配资或校园网贷等业务的网贷机构进行重点排查,提出要实现“一户一档”,并根据排查结果对网贷机构进行分类处置。

本次专项整治的目的是通过打击非法、保护合法规范网贷机构的经营行为,体现了对网贷行业防风险和促发展兼顾,扶优抑劣并举,长短期治理结合的监管策略,有利于行业长效规范机制的建立。

三、《网络借贷信息中介机构备案管理登记指引》

《备案指引》对新设机构、已存续机构的备案登记流程、备案所需材料进行了详细说明。总体上看,要求并不不严苛,所要求资料也都是有关机构的基本信息资料。

《备案指引》的发布意味着对网贷行业的合规工作正式开启,完成地方金融监管部门备案是平台开展各项工作的第一步。

四、《网络借贷资金存管业务指引》

《存管指引》旨在加强对网贷资金在交易流转环节的监督,实现客户资金与网贷机构自有资金的分账管理,其明确了委托人和存管人需要履行的责任以及存管人的资质要求,并对存管合同内容等相关业务规范做了规定。

《存管指引》的发布能够有效防范网贷机构非法挪用客户资金的风险,是继《暂行办法》和《备案指引》发布后,又一项对行业有重大意义的明文规定,使得平台投资人资金流更加透明化、明确化。

五、《网络借贷中介机构业务信息披露指引》

《信息披露指引》明确了网贷机构信息披露的基本内容、披露时间、披露频次及披露对象等,提供了网贷行业进行信息披露的标准和依据,具有强制性。

至此,网贷平台“一个办法三个指引”的监管框架基本完成,初步形成了较为完善的制度政策体系,实现了网贷行业有章可循、监管有法可依。

六、《关于做好P2P网络借贷风险专项整治整改验收工作的通知》

该《通知》明确指出要让网贷机构回归信息中介本质,提出要严格验收标准,按照不同情况、不同时间节点采用分类施策的方式对其进行整改验收,并明确了备案时间、备案条件,规定各网贷机构最晚于2018年6月末之前完成备案工作。

综合来看,该《通知》体现的就是“严”、“稳”两个字,是对网贷行业的一次大洗牌,只有那些稳扎稳打、严格照章办事的机构才能笑到最后。

P2P平台如何做好“刹车”?

据网贷之家发布的《中国P2P网贷行业2017年6月月报》和《P2P网贷行业2017年10月月报》,截止今年6月底,P2P网贷行业累计平台数量达到5909家,累计停业及问题平台达到3795家,正常运营平台数量2114家,只占平台总数的35.8%;截止10月底,累计平台数量达到5949家,累计停业及问题平台达到3974家,正常运营平台数量下降至1975家,占平台总数的33.2%,比6月底减少139家;可以预见,随着网贷行业监管政策的“步步紧逼”, 那些资质较差、风控管理水平落后的平台必将逐步退出历史舞台,未来正常运营的P2P平台数量仍呈下跌趋势。要想在这次网贷行业的“大淘沙”中屹立不倒,各P2P平台又该如何积极应对?

明确定位,远离监管红线

P2P平台要明确自身的信息中介性质,只能依法、诚信的为借款人和出借人提供信息服务,坚决不能触碰增信服务、非法集资等红线。

如果不合规,要早做打算,积极做好平台转型,将平台和项目业务进行拆分,或者和小贷担保等机构合作,走通道模式。

规整业务,实现平稳过渡

规范项目,杜绝拆标、假标、设资金池等现象,确保资金与项目的流动性匹配,防止出现兑付危机;

慎重选择合作机构,掌握好合作机构的风控能力及专业度,减少操作风险,降低坏账率;

牵手等保,保障信息安全

做好等级保护测评,拒绝“追逐”信息安全丑闻“浪潮”。

个人信息安全往往是投资人也是监管部门最敏感的话题,一旦出现用户信息被冒用、资金被窃取等事件,将对平台造成近乎毁灭性打击。信息安全等级保护是开展信息安全工作的基本方法,做好信息安全等级保护测评无异于给客户、给监管部门打了一针放心剂,尤其在监管形势如此严峻的时期,做好等级保护测评的重要性自然不言而喻。

积极备案,拥抱政策法规

积极响应各项监管政策,将合规化发展作为自身首要发展策略。

做好备案登记。备案登记是打响“监管战”的第一枪,完成了备案才能申请增值电信业务经营许可,才能在银行进行资金存管,完成一系列合规内容。根据政策要求,P2P平台最晚于2018年6月完成备案, 时间紧、任务重,各平台应严格按照《备案指引》中的各项要求,提交相应材料,按照流程完成备案。

做好资金存管。银行存管是今后P2P行业的标配,不做好资金存管就无法合规。尽管存管的门槛高、机制严、难度大,但P2P平台仍要迎难而上。

做好信息披露,尤其是项目信息和运营数据的披露。

练好内功,增强自身实力

加强对员工的培养,提高其专业能力,以便更好的服务公司,服务客户。

在合规的前提下,积极寻求创新,打造差异化品牌特色,增强自身竞争力。

作者:信陵神州 范惠梅