网贷“服务费”与“砍头息”之辩:P2P究竟该怎么收费?

- 来源:钛媒体

- 发表于: 2018-03-07 15:40:55

- 责任编辑: ningdi

截止到2018年3月6日,美国现金贷平台CURO上市不到3个月,涨幅近25%。与此同时,国内的网贷平台股价却是跌跌不休,如拍拍贷、信而富等,与上市之初相比股价几近腰斩。

截止到2018年3月6日,美国现金贷平台CURO上市不到3个月,涨幅近25%。与此同时,国内的网贷平台股价却是跌跌不休,如拍拍贷、信而富等,与上市之初相比股价几近腰斩。

CURO股价走势图

一、为什么中美现金贷平台股价表现相差这么大?

麻袋理财研究院认为,在中国监管趋严的背景下,“砍头息”被禁是一个重要因素。

目前市场上的“砍头息”可以理解为借款合同约定本金与实际到账金额的差额统称,包括出借人收取的部分利息、居间人收取的服务费、管理费等。

在欧美,现金贷监管政策更加偏向于市场定价,相对较宽松,而国内监管偏向于控制风险,相对较严格,特别是在收费模式上。

2017年12月1日下发的《关于规范整顿“现金贷”业务的通知》(下称《通知》)第4.1条明确规定:“禁止从借贷本金中先行扣除利息、手续费、管理费、保证金以及设定高额逾期利息、滞纳金、罚息等。”

此政策一出台,各大赴美上市的互联网金融公司股价应声大跌。

众多媒体也以此为据,将网贷平台、现金贷平台、第三方或者借款人前期收取的服务费、管理费、保证金等统统划归为砍头息,认为是十恶不赦的费用,不应该收取。

为了符合监管要求和规避舆论压力,部分平台纷纷取消前期服务费、手续费,改为后期分期收费模式。

麻袋理财研究院认为:“砍头息本质是在借款本金上做文章,是出借人的不当行为。P2P平台作为网络借贷信息中介并不是出借人,合理的撮合收费是网贷平台运营之根本,拿砍头息概念套用在所有信息中介身上容易矫枉过正。”

二、看看国外P2P平台怎么收费?

(1)Lending Club---前期收费是收入的主要来源,占比超过80%

Lending Club于2006年10月成立于美国旧金山,2014年12月在纽交所挂牌上市,2015年和2016年,Lending Club 放贷总规模约为64.2亿美元和64.0亿美元。

LendingClub的盈利方式主要来源于收取贷款人的放款费和投资者的服务费,前者一般为贷款总额的1%~7%,在放款时向贷款人一次性收取;投资者管理费则是统一收取投资人投资总额的1%,在投资人收回本息时一次性扣除。

2017年前三季度,LendingClub收取的交易费用为3.28亿美元,收取的投资者费用(服务及账户管理费用)为0.63亿美元,其中前者占比超过83.93%。

图2 Lending Club的收入组成

(2)Prosper——贷款手续费、逾期费用是主要收入来源

美国网贷鼻祖Prosper,成立于2006年2月,总部位于美国旧金山。2017年单季度放款超过7.75亿美金,其主要收入来自借贷双方,主要包括贷款人手续费、逾期费用、投资者管理费。

根据借款人的信用评级不同,Prosper从借款人处一次性提取每笔借贷款的1%~5%的手续费,在成功获得借款时向Prosper支付,从出借人处按年总出借款的1%收取服务费。

图3 Persper 向不同信用等级借款人收取费用情况

资料来源:公司官网、麻袋理财研究院整理

此外,Prosper还会收取还款失败费和逾期罚息。其中,还款失败费是指若无法从借款人银行账户自动扣取每月应还资金,将被收取15美元的费用,该金额为Prosper Funding所有。

如果每月未能按时还款,逾期超过15天,将被收取逾期罚款,等于未偿还分期总额的5%或15美元两者的最高值,该金额归投资者所有。如果贷款逾期超过30天,则Prosper会在5个工作日内将其交付给讨债公司追讨。

(3)Zopa——对借贷者收取0-190英镑的固定费用

该公司成立于2005年3月,是英国老牌P2P公司,也是全球最先发起成立的P2P平台。其主要收入来源于向贷款人收取的手续费、逾期费用、以及投资者收取的管理费,其中对投资者收取每年0.5%-1%的管理费,对借贷者收取0-190英镑的固定费用。

综上可知,欧美国家十几年的网贷发展经历告诉我们,网贷平台等机构在放款时向借款人收取一定比例的服务费是被法律允许的,而在国内却被现金贷清理整顿政策禁止。

三、为什么“砍头息”监管一刀切?

麻袋理财研究院认为:“国内监管部门出台如此严厉的监管政策,与前两年我国现金贷市场混乱发展有关,现金贷行业伴生着利率畸高、暴力催收、套路贷等乱象,大量Payday loan类型的公司用高利率覆盖高风险,将各类费用提前扣除,甚至将所有利息一次性提前扣除,造成借款人的沉重负担。”

监管在“砍头息”问题上,采取了一刀切的做法,难免殃及池鱼。

为了符合监管要求和规避舆论压力,拍拍贷借款等平台纷纷取消前期服务费、手续费,改为分期收费模式,即期缴收费模式,2345贷款王改为收取会员费的模式,能否被监管认可还存在变数。

部分平台为了及早收回本息、控制风险,在期缴收费上,要求借款人前几期还款金额较多。

四、提前收取服务费存在什么误解?

1999年的出台的《合同法》第二百条规定:“借款的利息不得预先在本金中扣除。利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。”

当前,有观点认为第三方收取的服务费应该划归到借款的利息,不得预先收取。

麻袋理财研究院认为:“合同法规定的利息不得从借款本金中预先扣除,是针对借款人的,而不是针对第三方居间人。关于借款的相关要求,最高人民法院发布的相关法规可能更符合要求。”

比如,2011年12月最高人民法院发布的《关于依法妥善审理民间借贷纠纷案件促进经济发展维护社会稳定的通知》要求,“出借人将利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。”

再比如,2015年9月开始实行的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十七条规定:“借据、收据、欠条等债权凭证载明的借款金额,一般认定为本金。预先在本金中扣除利息的,人民法院应当将实际出借的金额认定为本金。”

此外,西北政法大学教授、经济法学院院长强力也指出:“P2P平台本身是一个信息服务中介的角色,如果说平台扣除的手续费就是作为其提供信息服务的酬劳,那么收取服务费无可厚非。”

麻袋理财研究院认为:“最高人民法院以及合同法相关规定,都是按照实际出借金额计算本息,并没有禁止居间方(第三方)收费。作为网贷平台,按照监管要求,合理合法撮合借款人和出借人并提供相关服务的收费是合理的,不应被划归砍头息范畴。”

五、P2P平台该怎么收费?

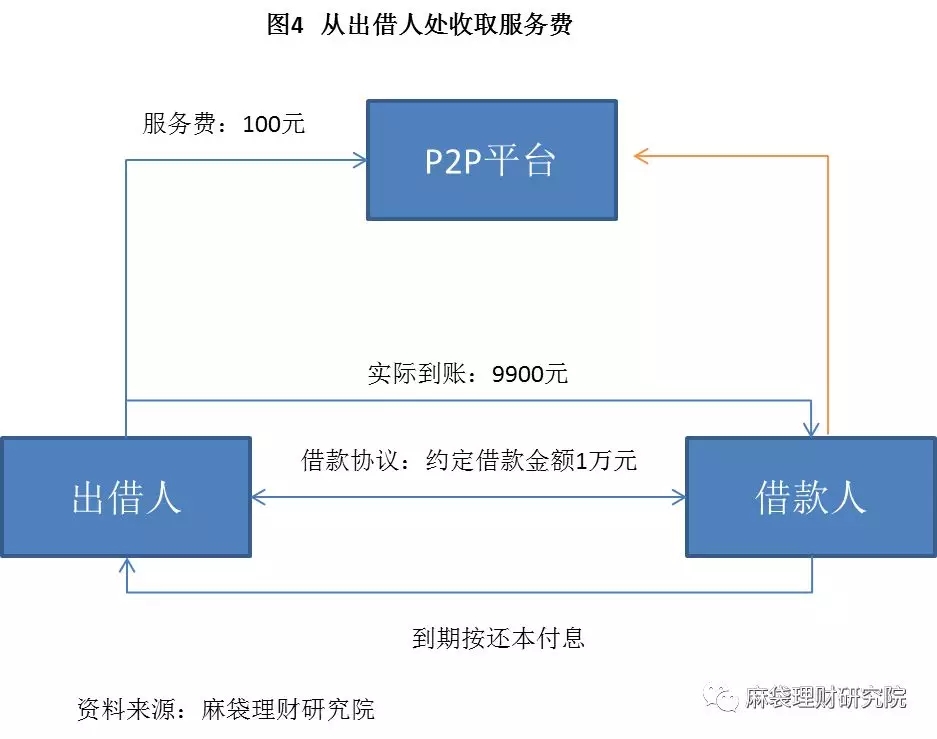

关于规范整顿“现金贷”业务的通知不允许从借款本金中先行扣除服务费、利息、手续费等费用(图4),那么该怎么收费合法呢?

麻袋理财研究院认为:“合理的收取服务费、管理费是网贷平台正常运营的根本。但是,不管网贷平台服务费如何收取,在借款人申请借款时,应当按照借款合同规定的借款金额撮合交易。”

“对于如何收取服务费,可以参照银行信用卡中心,按月收取,或者学习一些平台在还款的前几期或者第一期收取,亦或在发放贷款后再向借款人收取服务费。(图5)”

此外,拍拍贷、维信金科等在借款前按年收取会员费的模式也值得观察。(本文首发钛媒体)