盘点:2017年移动支付行业十大事件

- 来源:移动支付网

- 发表于: 2018-01-03 13:53:37

- 责任编辑: ningdi

在2017这一年,移动支付产业发生了许多大事,那么哪些事件值得我们思考呢?在此,移动支付网总结了移动支付行业10大影响力事件亦或者一系列事件,这些事件不论是在事发当时,还是对行业的未来,都拥有较为深远的影响力。另外,排序不分先后。

在2017这一年,移动支付产业发生了许多大事,那么哪些事件值得我们思考呢?在此,移动支付网总结了移动支付行业10大影响力事件亦或者一系列事件,这些事件不论是在事发当时,还是对行业的未来,都拥有较为深远的影响力。另外,排序不分先后。

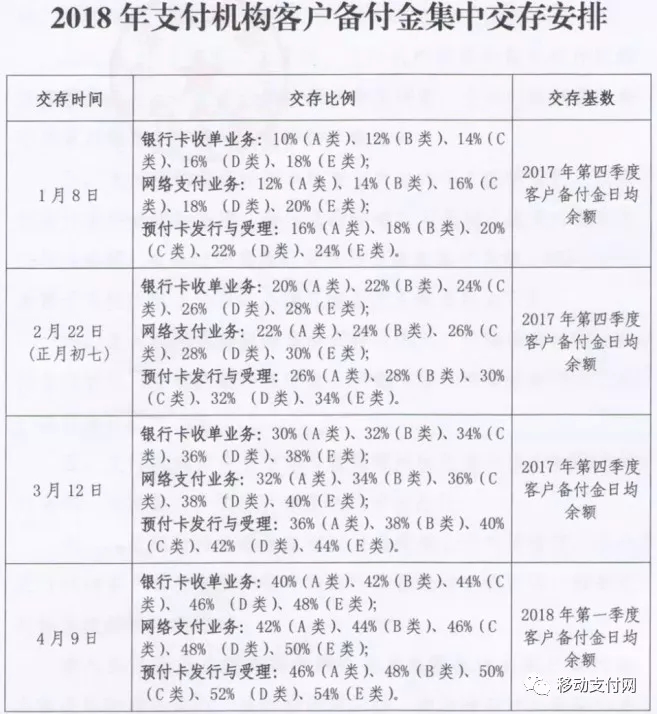

1、备付金集中存管

——终结祸根

2017年1月13日,央行紧急发布了《中国人民银行办公厅关于实施支付机构客户备付金集中存管有关事项的通知》,通知要求支付机构的备付金从2017年4月17日开始逐步交存,由央行统一存管。此外,备付金不再计付利息。在2017年12月底,央行再发248号文,将交存比例提升至50%左右。

继2016年96费改实施之后,备付金集中交存再断支付机构的一条“财路”。整个2017年,支付机构都在急迫的寻求业务转型,提升企业盈利能力。备付金一直是央行监管的一大重灾区,浙江易士、广东益民、上海畅购等等,均是因为挪用备付金,使得资金链断裂,进而造成了一系列群体事件,影响社会稳定。

2、移动支付交通大战

——垂直场景的焦点之战

二维码移动支付在经历了2~3年的发展之后,大众消费领域的场景基本已经被占领,巨头们开始思考如何将支付方式应用在各种垂直场景中,其中交通支付作为极为高频的场景,成为了垂直场景争夺战的焦点之战。支付宝和微信支付纷纷推出了二维码交通支付产品,推动全国各地交通支付终端的改造。

除了支付宝和微信支付,住建部和交通部都纷纷推出了标准,以统一交通领域的二维码支付标准。交通领域一直是被视为便捷和安全兼顾的NFC支付天然场景,银联在2017年也推动基于ODA技术的云闪付在交通领域的应用。然而,整个2017年,支付宝和微信支付让二维码能否在交通领域应用这个问题,从否定变成了肯定。NFC还是二维码,就看消费者如何选择了。

3、移动支付争相出海

——从应用到标准变革世界

“2017年是中国移动支付出海元年”,许多人如此评价2017年的移动支付。支付宝和微信支付在2017年加大马力,拓展海外支付市场。支付宝拿下了33个国家和地区,微信支付也拿下了20多个国家和地区。紧随巨头出海的脚步,迫于96费改、备付金集中交存等政策使得国内支付薄利化,许多支付机构以及方案提供者都选择出海,将支付技术、模式甚至标准带到国际。

在2017年7月,银联宣布担任国际芯片卡及支付技术标准组织EMVCo执行委员会主席,并且向全球发布二维码支付标准,继中国的5G标准全球认可之后,中国的移动支付标准也正在被全世界所接受。先有李显龙,后有文在寅,各国领导人都在学习中国移动支付的成功经验。

4、网联步入正轨

——直连将死,混沌与秩序的重制

在2017年,“网联”是支付行业的高频词,网联的一举一动备受关注。2017年8月,央行发布209号文,要求支付机构的网络支付业务在2018年6与30日起全部通过网联结算,自此以后,极具中国特色的直连清算模式就此死亡,一个时代就此结束。另一个网联时代即将到来,但网联不仅仅带来了支付机构的秩序,也带来了可能的混沌。在技术层面,网联平台能否承担各大支付机构全部接入的清算量是一个问题,在业务性质上,网联名义上是对网络支付的清算组织,但是线上与线下逐渐无界的今天,与银联的关系又是什么?

此外,网联也在筹划制定二维码支付标准,未来支付机构间的二维码支付标准或可能一统,支付宝和微信愿意吗?聚合支付未来该怎么办?网联让支付产业更加合规,但也带来了企业竞合的新问题。

5、移动支付破局建立新标准

——银联发力,京东创新

2016年8月,二维码支付“开闸”了。在经历产品开发期之后,2017年成为了银行系移动支付产品的爆发期。以工行为代表的银行纷纷推出自己的二维码支付产品,并且大张旗鼓的补贴打线下。银联方面,推出了统一的二维码支付标准实现联网通用,在2017年5月联合40余家银行发布二维码支付产品,京东支付成为首批接入的第三方支付机构。

此外,2017年7月,国内NFC市场划时代的创新支付产品——京东闪付面世,这款由京东金融与银联合作推出的移动支付新品备受各方关注。其模式符合四方模式要求,技术上采用较二维码支付更加便捷和安全的NFC支付,由于京东自带电商属性,拥有巨大的流量优势,对NFC支付的推动作用是巨大的。另外,京东闪付的推出还对移动支付产业具有较大的启示作用——银行、银联、支付机构、电商(场景)如何进行合作。目前,京东闪付在国内NFC市场占比已达第一。

6、乐富支付牌照注销

——监管从严,乐富祭旗

2017年6月26日,央行发布第四批支付牌照续展情况,出乎预料的是,收单机构强企乐富支付由于虚假商户、外包服务管理混乱、违规转让牌照、消极对待监管等原因未能通过牌照续展。据了解,乐富拥有百万级别的商户量,央行敢直接取消其支付牌照,定然是下了整治行业的狠心,属于杀鸡儆猴,强监管之前,拿乐富祭天。

乐富支付牌照注销后不久,各地央行分机构开启罚单印刷模式,以上海央行为例,上海一共53家支付机构,几乎全军覆没,基本都领了罚单。在乐富支付牌照注销之前,支付宝和财付通各领一张罚单,这是央行首次对两大巨头处罚。在下半年,支付清算发布《银行卡收单外包服务机构评级指引》,央行发布217号文和281号文,央行的监管更加立体,更加多维,支付行业的合规化进程已经加速,乐富支付只不过是大形势之下的“刀下亡魂”。

7、四大行与BATJ的合作

——金融支付与互联网的共生时代来了

2017年上半年,银行与互联网机构合作似乎成为了潮流。建行与阿里、工行与京东、农行与百度、中行与腾讯纷纷携手,合作的内容包括金融科技、互联网金融、云计算、支付等方面。长期以来,银行对于互联网企业背后的支付应用,既爱又恨。而随着移动互联网的发展,金融互联网化的升级已经在所难免,银行也在谋变。另一方面,随着移动支付的不断深入,从支付向金融升级的趋势越来越明显,但互联网机构缺乏金融领域经验。

于是,在金融科技时代,银行和互联网巨头们联手了,缺乏互联网基因的银行和缺乏金融基因的互联网企业,达成了一定程度的互补。从这一年开始,金融机构与互联网机构的共生时代来了。

8、聚合支付的起起落落

——成也通道,败也通道

这不是单一的事件,而是这2017年贯穿一整年的聚合支付起起落落。在2017年年初,央行紧急下发文件,对聚合支付进行定义和整治。一方面是承认了聚合支付对移动支付产业的意义,但是另一方面也警惕着聚合支付的违规可能。

聚合支付的成功是因为多个支付通道的聚合,方便了商户和用户,但是,聚合支付的命门也正是支付通道的稳定性。2017年年末,217号文和281号文双重打击之下,支付机构收紧支付通道开放政策,赖以生存的根本变的不稳定,聚合支付的寒冬已经到了。

9、虚拟信用卡的发展

——银行的绝望与希望

2016年,央行发布并执行了I、II、III类账户分类管理的相关规定,这让银行能够更加灵活的开展互联网业务。但是到2017年,随着花呗、白条等产品的火热,拥有电商场景优势的互联网机构再次对银行信用卡业务产生冲击,快速的申请、较高的额度,让银行信用卡相形见绌。

在2017年,银行开始重视虚拟信用卡的发展,工行、民生、中行、建行、农行、浦发、广发、中信、交行等大行,纷纷在今年推出虚拟信用卡产品。信用卡的虚拟化已经成为了不争的趋势,但是银行仍然需要面对场景缺乏、生态结构单一等问题,推出产品只是开始,未来还有更多挑战。

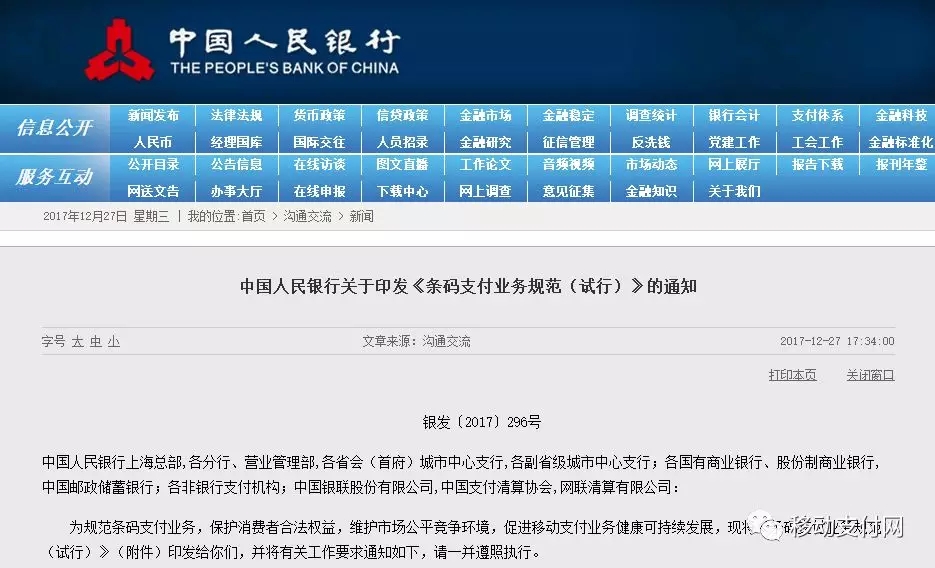

10、二维码支付定性

——综合线下与线上

二维码支付是线下收单业务,还是线上网络支付业务?自从二维码支付兴起之后,这个问题就一直伴随着产业的发展。特别是在近几年移动互联网快速发展,线上与线下边际逐渐模糊的现在,有专家甚至提议,单独发放二维码支付牌照。在2017年12月月底,央行发布296号文,即《条码支付业务规范(试行)》,要求开展二维码支付业务,需要获得银行卡收单业务许可和网络支付业务许可。也就是说,央行将二维码支付定性为一种线上线下综合的支付方式,需要获得双重许可才可以进行。

对于296号文的重要性,一些行业专家称之为“有生之年”系列,在有生之年看到了二维码支付的性质争议定论。此外,296号文对额度的限制、商户的管理、风险管理等诸多细节要求之下,将对整个产业,无论是在技术、终端方面,还是在应用、服务方面都将产生深层次的影响。

后记

2017年有很多大事发生,但许多事大但也未入选,比如清算开放的相关事件或文件,由于仍然是顶层意愿,仍然未有清算机构入华,对产业影响尚不大,所以并未入选。再如无感支付,这更像是一个造词活动,车牌识别技术早已经应用,各方的接入也只是支付通道的打通,所以也未入选。

一千个人心中有一千个哈姆雷特,每个人的心中都有自己的行业十大事件,希望这一篇能成为你心中的那篇。如果不是,那么欢迎留言写下您心中的移动支付行业影响力事件。

笔者交流微信:13798509971