支付宝4年4次道歉,下次营销会玩到百行征信头上吗?

- 来源:微信公众号:独角金融

- 发表于: 2018-01-08 15:38:17

- 责任编辑: ningdi

没什么是一句道歉解决不了的,然而道歉之后呢?接着道歉! 这两天,支付宝的遭遇可谓是冰火两重天。

|

没什么是一句道歉解决不了的,然而道歉之后呢?接着道歉!

这两天,支付宝的遭遇可谓是冰火两重天。

1月3日,支付宝账单霸屏微信朋友圈;随着岳成律师事务所合伙人岳屾山的一则质疑,剧情逆转,指责支付宝的声音铺天盖地袭来,支付宝道歉;1月4日,央行发布了《关于百行征信有限公司(筹)相关情况的公示》,支付宝母公司蚂蚁金服旗下的芝麻信用成为百行征信(信联)股东之一,占股8%。

从云霄滚落地面,再从地面冲上云霄,支付宝现在是开心还是闹心?应该是开心的,毕竟对于支付宝来说,没什么事儿是一句道歉解决不了的。

4年4次道歉,两次与数据有关

独角金融梳理发现,2015~2018年的4年间,支付宝有4次道歉,其中两次与数据有关,道歉和营销一样频繁:

2015年2月,在红包大战中,由于大批网友抢到的是代金券,不是预期中的红包,而疯狂吐槽支付宝,随后支付宝道歉:上午很多人没有抢到红包是因系统设置了限制流量,下午将增加1200万现金红包,并完全去除购物红包。并告知网友参与的不一定100%都会中,请网友不要骂得太狠。

2016年11月,支付宝推出校园日记、白领日记,发帖与芝麻信用分捆绑,甚至只限女性,由于出现大量美女自拍,甚至大尺度照片,因此被网友调侃为"支付鸨"。随后支付宝母公司蚂蚁金服董事长彭蕾道歉:1、所有打擦边球嫌疑的圈子立刻解散。2、恶意发布突破底线图片的用户永久封号并永久不能注册。3、团队内部讨论整顿。想清楚并写下来,我们要什么不要什么,严格执行。4、请大家继续鞭笞。

2017年6月,支付宝旗下蚂蚁花呗发布了新的《花呗用户服务合同》,其中一条“收集用户信息”的条款引起了媒体的质疑,随后蚂蚁花呗发微博道歉。

2018年1月,支付宝年度账单刷爆朋友圈的时候,岳屾山在微博上指出:发现了一行特别小的字“我同意《芝麻服务协议》”,不但字特别小,而且已经帮你选择好同意了。随后,晒账单的吃瓜群众反应过来了,指责随即赶赴战场,芝麻信用连夜发微博道歉认错,称“初衷没错但用了非常傻逼的方式,愚蠢之极。”

独角金融就支付宝年度账单事件向支付宝公关部员工进行求证,对方表示,年度账单中出现《芝麻服务协议》授权的选项是因为,支付宝和芝麻信用是两家独立公司,因此支付宝年度账单在展示与信用相关内容时,需要获得用户授权。此举本来是希望充分尊重用户的知情权,让用户知道,只有在自己同意的情况下,支付宝年度账单才可以展示他的信用免押内容。

支付宝的回应中规中矩,道歉也是每一次都诚恳至极,然而这些道歉和回应之声,在数据的诱惑面前似乎显得有些苍白无力。

支付宝的数据野心

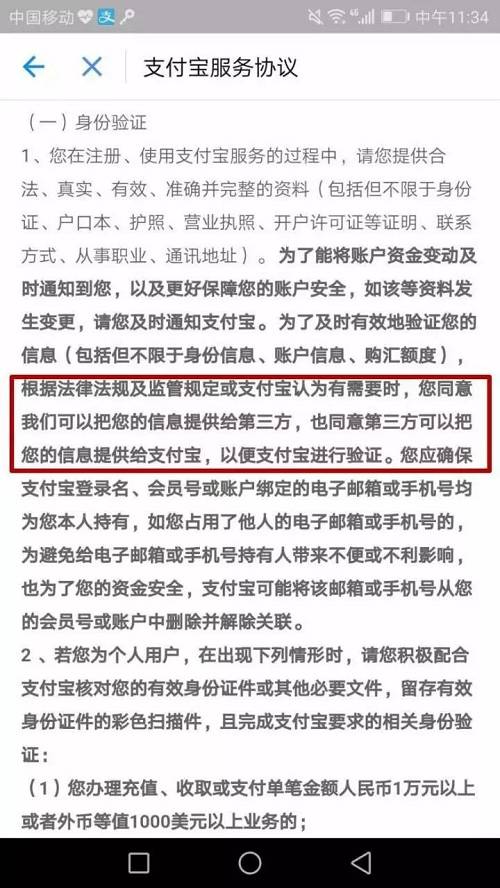

此前,独角金融也曾研究过支付宝的服务协议,并发现了这样的条款:为了及时有效的验证您的信息(包括但不限于身份信息、账户信息、购汇额度),根据法律法规及监管规定或支付宝认为有需要时,您同意我们可以把您的信息提供给第三方,也同意第三方可以把您的信息提供给支付宝,以便支付宝进行验证。

这不禁让人感到疑惑:支付宝在什么情况下能让我们的数据被第三方使用?我们的数据会被哪些第三方使用?

第一个疑问,独角金融咨询了中国人民大学重阳金融研究院高级研究员董希淼,他对独角金融表示,条款中“依据法律法规及监管规定”没有问题,但提到的“支付宝认为有需要时”这里面可操作的空间就大了,相当于无限授权,风险是非常大的,过度使用的可能性也非常大,只要有需要就采集就等于没有授权了。

|

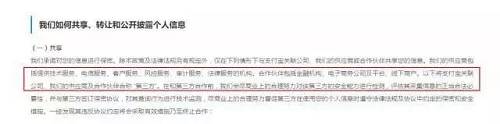

第二个疑问,支付宝在《支付宝隐私政策》中对信息共享的第三方范围做了说明,即支付宝关联公司、供应商及合作伙伴被称为“第三方”。供应商包括提供技术服务、电信服务、客户服务、风控服务、审计服务、法律服务的机构;合作伙伴包括金融机构、电子商务公司及平台、线下商户;“关联”则是指一方现在或将来控制、受控制或与其出于共同控制下的任何公司、合法机构以及上述公司、合法机构的合法继承人。

|

|

这种规定合理吗?

北京威诺律师事务所杨兆全告诉独角金融,“条款的第三方界定太宽泛了。根据我国隐私保护的法律法规,第三方必须指‘必要的第三方’,即本次交易过程中必要的第三方,关联公司、供应商、合作伙伴这个范围太宽泛。如果把信息卖给其他房产公司,只要双方之间产生合作即可。大型互联网公司有义务遵循我国现有个人信息保护,不能过度侵犯用户隐私。”

独角金融就支付宝与第三方平台的合作方式及数据分享及隐私保护机制问题向支付宝请求置评,但截至发稿未得到回复。

譬之若水火然,善用之?不善用之?

董希淼曾经提出过部分非银行支付机构巨头凭借丰富产品线布局,汇聚大量金融数据,逐渐形成了“数据寡头”。

从租房、餐厅、商场甚至路边摊等各种消费场景;到外出旅游、理财、就医、出行、教育、娱乐、公积金查询、养老金领取、水电缴费等各类生活场景。用户通过支付宝可以做的事情越来越多,同时留在支付宝的信息也越来越多。

支付宝俨然就是正在逐渐形成的数据寡头之一。

中国人民银行金融研究所所长孙国峰指出,数据垄断比技术垄断更难突破,易形成数字鸿沟和信息孤岛,不利于充分使用这些数据,更容易产生一系列问题。

比如,信息的过度使用。

支付宝中的芝麻信用和共享单车合作推出过“免押金扫码租车”服务,在用户大呼方便之时,也有业内人士曾评价这相当于芝麻信用分被用于客户营销。而近期支付宝推出的租房服务中,也以“芝麻分650,租房免押金”为宣传。

中国人民银行征信管理局局长万存知曾发表观点,征信只宜用于在借钱还钱中防范信用违约风险,而不宜广泛用于政府、企业和个人等经济行为人的内部经营管理。在其他领域广泛交叉使用,容易导致侵害个人信息隐私权益的法律风险。

2015年支付宝中的芝麻信用被人民银行列入进行个人征信的开业准备的8家社会机构之一。但至今为止,芝麻信用没有获得征信牌照。万存知曾表示,从监管标准判断,包括芝麻信用在内8家机构目前没有一家合格。

董希淼对独角金融表示,芝麻信用征信信息过度使用的问题确实存在,这也是芝麻信用征信牌照还没下来原因之一。在国外,征信信息只被用于信用,不能用于其他场景,尤其是营销场景。

再如,用户层级的划分。

支付宝曾推出过一个“校园日记”、“白领日记”的社群圈子,只有女大学生和白领女士才能发布消息,而只有大于等于750分的芝麻信用用户才能发表评论。

虎嗅网曾就此发文《支付宝“约炮激励”做社交事小,污染了芝麻信用分事大》称,“将公民的多维度隐私数据进行计算之后得出的信用分,被拿去用来作为是否能在支付宝上给穿着暴露的‘美女’留言的考核标准,实在荒唐。”

滥用征信或成为又一社会问题,影视作品早已关注。在大热的系列英剧《黑镜》第三季中,第一集的主题就是打分。人们眼中植入眼镜,对每一个交往过的人都进行评分。女主角为了租住自己想住的房子,不得已要去刻意讨好身边高分人士,谋求自身评分的提高,最后却精神崩溃被带入警局。讽刺的是,在被退出评分系统后,她才真正地想哭就哭,想笑就笑。

无疑,用户价值正在用数字化的形式体现。但令人担忧的是,无底线使用数据也存在绑架用户的风险。

据艾瑞咨询统计显示,支付宝市场份额占比从2017年一季度的54%扩大到二季度的54.5%,它提供多种金融服务,在便利消费者的同时,也带动着多种金融业态,包括信用、理财、保险、信贷的发展。可见,支付宝的发展无论对用户生活还是行业发展都非常具有价值。

与此同时,支付宝还形成了更具价值的数据信息,但如何使用是关键,正所谓“譬之若水火然,善用之则为福,不善用之则为祸”。

百行征信作为个人征信机构,无论是数据量还是行业影响力都极为巨大。支付宝参与其中,还须谨慎而行。