支付宝在印尼放大招 中国移动支付可以海外复制吗?

- 来源:36氪(北京)

- 发表于: 2018-03-30 16:14:26

- 责任编辑: ningdi

中国在移动支付市场上发展迅猛,已经稳稳处于世界领跑地位。每次墨腾在陪一些外国朋友回国走访的时候,外国朋友们都无一例外被中国移动支付的便携性所惊呆。近几年,中国移动支付企业也逐渐开始加速扩大海外布局,瞄准国外市场。其中,东南亚便是主要瞄准的海外市场之一。

(原标题:支付宝又在印尼放大招了,中国移动支付的成功可以海外复制吗?)

中国在移动支付市场上发展迅猛,已经稳稳处于世界领跑地位。每次墨腾在陪一些外国朋友回国走访的时候,外国朋友们都无一例外被中国移动支付的便携性所惊呆。近几年,中国移动支付企业也逐渐开始加速扩大海外布局,瞄准国外市场。其中,东南亚便是主要瞄准的海外市场之一。

新加坡很多 Taxi 都打着支付宝的广告

常来东南亚出境游的朋友们一定能生切感受到,能用支付宝和微信支付的地方越来越多。在新加坡满大街都是“体验新加坡,Let’s支付宝”的广告,打开客户端更有全城8.5折的促销广告。除了针对出境游客,支付宝也在逐步开始撬动本地用户。

前几天的大新闻之一:蚂蚁金服与印尼 Emtek 集团联合推出的“印尼支付宝” DANA 已经上线,将为 BBM(印尼第二大聊天工具)提供金融服务。微信也是把马来西亚作为扩展为新生态系统的第一个海外国家。除了支付宝微信这些支付巨头,其他市场玩家也不少,比如在泰国势头强劲,前华为团队主导的的 Bluepay。

那么为什么支付企业出海会首选东南亚呢?

人口优势

概括来说,东南亚的人口拥有基数大、增长快、年轻化三大特点。6.5亿人口,占世界总人口的8.6%。 而且东南亚地区年轻群体占大多数,70%以上都是年轻人。这样一个以年轻人为主的市场,相对会比较容易接受新事物,比如近来大火的海外版抖音TikTok (点此阅读有关“抖音” 出海的文章),当然也有机会成为移动支付市场的消费者。

互联网和支付场景的潜力

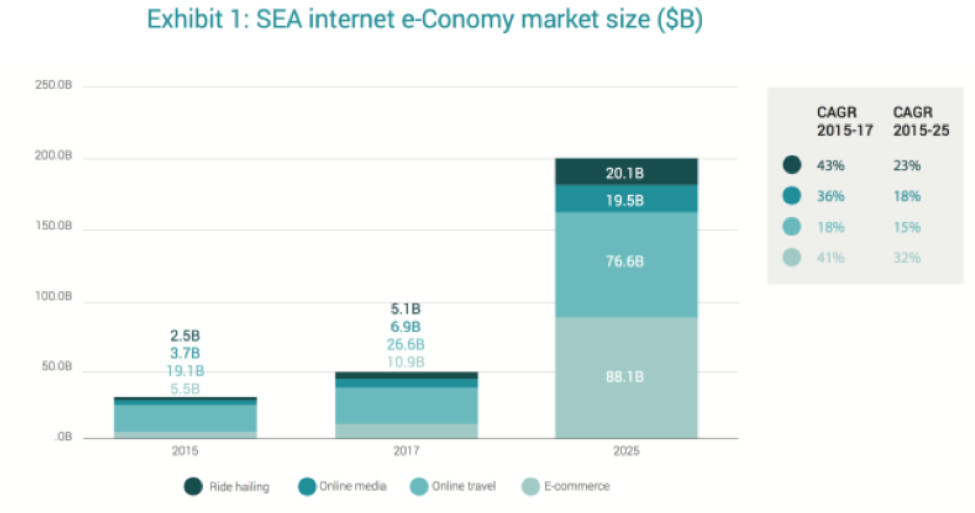

东南亚现在也是世界第三大互联网用户地区,在线用户数量高于全美国人口。根据谷歌与淡马锡(Temasek)17年公布的一份东南亚网络经济报告显示,到2025年,东南亚互联网经济每年将达到2000亿美元。其中电子商务和打车出行领域增长率最高。而这两个领域也恰好给移动支付的发展创造了很好的支付场景。

来源:谷歌与Temasek17年公布的东南亚网络经济报告

同时,东南亚也是全球移动通讯发展最快的地区之一。智能手机在中国这两年已有所饱和,然而在东南亚绝大地区还没有完全渗透,这几年一直着非常强劲的增长,给移动支付打下了坚实的网络基础。

地理文化的相似性

且不说东南亚一直是国人出境游的热门地 - 国人巨大的买买买的热情给境外移动支付创造了绝佳的突破口。对于本地市场,东南亚也拥有全球最大的海外华人群体,总人数超过 3000 万。虽然很多年轻一代华人中文都不行,但是地理和文化的相似性,信息沟通成本远低于其他区域,都给企业出海带来了极大的便利。

对了,别忘了还有“一带一路”。

有着种种得天独厚的条件,征战东南亚就会是一帆风顺了吗?当然不会。

百花齐放却无霸主

这两年在东南亚移动支付市场里的玩家不断涌现,卯足了劲想复制中国的成功,各种 Pay 百花齐放。拿新加坡举例,除了针对中国出境游用户的支付宝和微信以外,打车软件 Grab 去年正式推出 GrabPay 线下支付功能,本地银行推出 PayLah! 还有第三方平Fave Pay, Fomo Pay, CC Pay,还有一些名字里不带Pay的支付系统,比如新电信的 Dash 和大华银行的 Mighty 等等。

然而虽然百花齐放,很多玩家经历了众多尝试推出各种烧钱激励措施(比如 PayLah 和 GrabPay),目前却还没有一个敢说自己是成功的。据 PayPal 的一份调查显示,90% 的新加坡人仍然表示现金是他们的支付优先选择。

为什么?

难以改变的用户习惯

中国移动支付的成功,和中国的独特情况密切相关。支付宝依托于电商快速发展起来,从最初的出口贸易,到之后的淘宝兴起都给支付场景创造了很好的环境。微信作为中国人最常用的社交工具,拥有庞大的日活和极强的用户粘性,再借助微信红包这一场景,极大地推动了支付的增长。

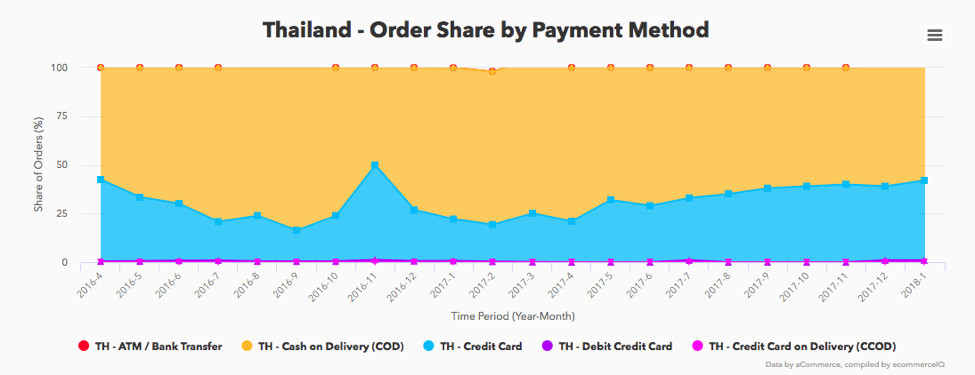

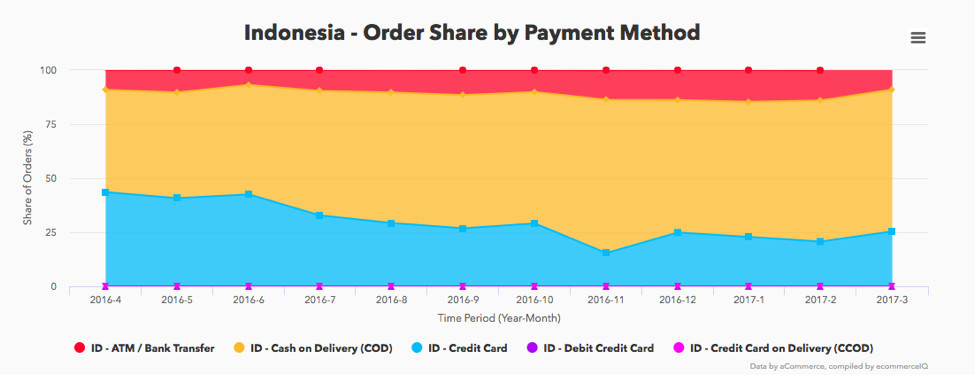

而在东南亚,主要国家并没有像微信那样单一高频聊天软件,也没有覆盖率特别广的电商平台。即使是使用网上购物的用户,大部分用户目前都更喜欢使用货到现金付款方式(COD)。是的没看错,就是最原始的货到付款。

也许烧钱能够推进改变用户习惯?然而对于很多本土的家族企业,他们更在意的是如何稳住目前的生意,并没有那么大的魄力去创新去教育市场,而且可能还会牵扯到当地的利益集团。印尼最大的本地手机终端厂商老板曾说道,“你们的钱都是天上掉的,我们的钱都是地下拣的”。每投入一分钱,都得明确看到两分的成果才行。

政策与牌照流程

对大部分企业来说,申请牌照都是一个非常缓慢和痛苦的过程。?

中国为了促进电子支付发展,央行给予了第三方支付企业很多优惠政策。然而东南亚每个国家的政策都不相同,需要因地制宜。支付宝和微信目前的交易主要还是面向中国游客,和当地本身的交易结算系统并没有什么关系。微信的大马牌照申请据说有了突破但还没见最终上线,支付宝兜兜转转这几年最终选择也是和拥有执照的本地企业合作。能在当地拿到执照的企业大部分不是大财阀就是有背景有后台,很多本地大公司历时多年最终都没有申请下来。据说 Lazada 也用了两年时间申请线上支付的执照。东南亚出行独角兽 Grab 去年也在印尼被化为“黑户”叫停电子钱包,后来靠与 OVO 合作才恢复了充值功能。

所以到底还能不能成功?

墨腾认为,虽然目前挑战很大但是市场上还是有很大的潜力。暂时没有一家独大的局面也给很多中小玩家带来了机会。只要能在这块市场里,选择最适合自己的方式,都还是有机会分一杯羹。墨腾在这里抛砖给出以下几条建议,希望能对感兴趣的朋友有所帮助。

因地制宜,合作伙伴很重要

东南亚多个国家,每个国家都有不同的经济环境和政策。在中国适合的未必在新加坡适合,在新加坡适合的未必在印尼适合。选择出海前得分析好每一个国家的优劣势,以及相关的监管政策,选择好突破口以及合适的“登陆”模式。

收购或者合资以及海外引入资产都是目前比较常见的进入市场的方式。蚂蚁金服应该是买买买的典型了,用兼并和合资经营的方式解决了牌照、人才等问题。当然也不用担心只有巨头才能这样行得通,墨腾这两年也和一些中小型玩家合作过,目前这片市场上,任何玩家都有机会。

发挥自己的核心优势,找到自己的利基市场

微信支付在东南亚的突破口主要在中国游客出境消费。但也有不少玩家通过专注海外的支付网网关服务商在本地市场上走的更远,比如 BluePay,从游戏支付起家,刚开始只有短信和点卡支付,三年里打通了当地银行运营商等各个节点,一直保持着非常好的上升势头。还有一些公司专做跨境电商付款,也取得了不错的成效。认清自身的企业价值和优势,找到属于自己的利基市场也是能成功分食东南亚这块肥肉的关键。

深入市场,多走走多看看

这可能是最简单的又是特别关键的一条建议。墨腾之前做过一些线下的分享会,发现很多朋友在国内的渠道获得了很多不太准确的信息。这些信息很大程度都会影响决策者的决策和判断。分析了再多,也不如自己去现场看一下。

?墨腾鼓励大家,尤其是要出海东南亚的企业,一定要多走走多看看,不仅仅要考察当地的消费能力和支付习惯,也要多了解当地的政策,多和当地的伙伴多聊聊天,也许能够迸发出不少灵感,也能帮助绕过不少弯路解决不必要的麻烦。如果缺少当地资源的朋友也欢迎联系墨腾,也许我们能帮助牵线搭桥对接到相应的资源。至少我们每次深入到不同的市场时,对支付的了解都会有所进化。