消费金融刺激下 银行信用卡中心的表现究竟如何?

- 来源:新浪综合

- 发表于: 2018-01-29 14:14:04

- 责任编辑: ningdi

自2015年起,消费金融开始爆发,各行业、各机构都纷纷参战。这场战火最猛烈之时,曾一度让经营最原始消费金融业务的各大银行信用卡中心压力倍增,彼时民间系消金产品还曾被认为可能取代信用卡,成为个人征信的敲门砖。

自2015年起,消费金融开始爆发,各行业、各机构都纷纷参战。这场战火最猛烈之时,曾一度让经营最原始消费金融业务的各大银行信用卡中心压力倍增,彼时民间系消金产品还曾被认为可能取代信用卡,成为个人征信的敲门砖。

在新兴的民间消费金融的刺激下,一方面,传统信用卡的业务模式受到了挑战,目标客群被不断瓜分,市场竞争愈演愈烈;另一方面,消费金融的全面发展,也进一步培育了消费信贷市场,为各大传统银行信用卡业务发展奠定基础。

机遇与挑战总是同时出现,经过消费金融近几年的冲击过后,各大传统银行信用卡中心的表现究竟如何?

黑马杀出:中信银行信用卡余额半年激增648亿

根据各银行2017年上半年财报数据,清流Club整理了市面上11家主流传统银行的信用卡业绩数据,可以发现,传统银行信用卡业务的整体表现仍然较好。

数据来源:各银行财报等公开数据

其中,招商银行是传统银行信用卡业务板块的佼佼者,2017年1-6月的交易额高达12881亿元,其次建设银行、工商银行、交通银行在这一指标上紧随其后,纷纷突破万亿大关。

近日,招商银行信用卡方面公布数据,2017年招行信用卡年交易额达到2.97万亿元,同比增长30.6%,实现了惊人的增长速度。

此外,中信银行的表现尤为突出,成为信用卡业务的一匹黑马。2017年上半年新增信用卡贷款余额649亿元,在这一指标上超越了其他大多数家银行。截至2017年上半年,中信银行信用卡累计发卡量为4161万张。

据中信银行内部人士透露,截至目前,中信银行信用卡中心在2014年定下的“三年三倍增”战略目标已经完成,2017年全年中信银行信用卡中心净利润将在百亿以上。

事实上,随着消费信贷市场的发展成熟,大量用户的信用消费意识被培养形成,市场空间进一步扩大。场景分期、现金分期、网上商城分期、虚拟信用卡等多元化的信贷业务,都为银行信用卡中心提供了快速发展和盈利的空间。

盈利模式发生改变,逐渐偏重分期业务

多家银行信用卡业务规模迅速扩张的背后,具体是如何实现盈利的呢?

一般来说,传统银行信用卡中心的业务可分为刷卡取现、分期业务、卡权益、增值服务、信用卡商城等多个板块,其中产生生息资产的刷卡取现为重点业务。

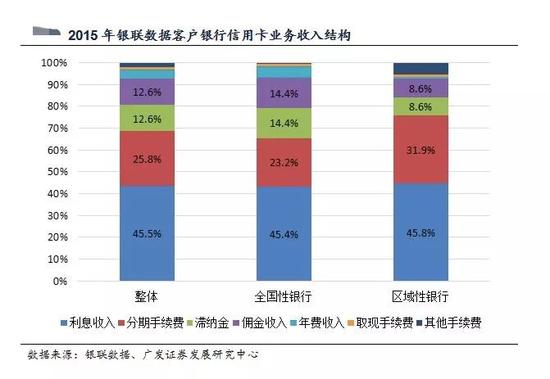

信用卡中心的收入结构以利息收入占比较大,其次主要还有分期手续费、商户回佣、年费、取现手续费、其他手续费等。

银联数据显示,2015年其客户银行信用卡业务的收入结构中,利息收入占比为45.5%,分期手续费占比25.8%,滞纳金收入占比12.6%,佣金收入占比12.6%,这四项收入形成了信用卡业务的主要收入。

不过,随着近年来消费金融的刺激,越来越多的银行信用卡中心侧重于信用卡分期业务。

“现在很多银行信用卡中心的盈利都主要来自分期业务,”某城商行信用卡中心总经理表示,受到消费信贷业务整体的市场渗透率影响,传统银行也在多种消费分期和现金分期业务方面不断尝试。

这一点在多家上市银行的财报中也有所体现。

中信银行2017年半年报显示,报告期内,该集团实现手续费及佣金净收入227.61亿元,同比增长6.88%。其中,银行卡手续费同比增加52.07亿元,增长62.60%,主要由于信用卡手续费及收单业务收入增长所致,其信用卡分期业务交易金额同比增长139.39%。

有趣的是,中信银行2017年上半年实现的165.99亿元信用卡业务收入中,利息收入为40.09亿元,非利息收入为125.90亿元,为利息收入3倍之多,同比增长高达66.71%。

虽然,业内人士分析各银行可能存在统计口径的差异,但从信用卡分期业务的增长速度来看,中信银行的分期业务必然为非利息收入做出了不小的贡献。

同时,工商银行2017年半年报中指出,2017年上半年,工商银行信用卡透支增加176.95亿元,增长3.9%,主要是由于信用卡分期付款业务保持稳定增长。

农业银行2017年年中报也显示,去年上半年农业银行银行卡手续费收入108.97亿元,较上年同期增长10.9%,主要是由于信用卡分期付款业务收入增加。

在分期业务逐渐受到重视的同时,由于传统银行受到银行同业、民间消金企业、移动支付平台等多方面的竞争,信用卡中心不得不加大在年费、商户回佣等方面的折扣力度来增强其竞争力,这方面的收入比例逐渐降低。

此外,曾主要作用是信用卡积分兑换,作为信用卡业务补充的信用卡商城板块,也发生了地位逆转。

“现在商城中商品的品类增加了,商品价格更有竞争力,还提供信用卡分期业务。”某大型传统银行信用卡分中心渠道负责人透露,从前很“鸡肋”的信用卡商城业务,现在作为开展分期业务的自建电商平台,备受银行重视。

新环境下信用卡中心关键竞争力:特色化

时代瞬息万变,当下的信用卡市场,也与十年之前大相径庭。对银行信用卡中心来说,形势不可谓不严峻。

“信用卡的人均持有量已经不同于从前,”上述城商行信用卡中心总经理认为,用户已经逐渐产生了信用卡品牌意识,加上大中型的股份制银行对信用卡业务的布局较早,逐渐进入收割期,信用卡市场整体竞争加剧。

一方面,对非主流银行来说,信用卡的使用率会受到较大冲击。竞争加剧也进一步对银行信用卡业务的效率提出了挑战,“如今已经没有什么时间去等待了,原来可能用十年时间沉淀去信用卡业务,现在要求三五年,甚至更短就要实现盈亏平衡。”

另一方面,消费信贷市场被众多民间消金玩家培育成熟,为信用卡中心节省了客群培养的时间;大数据和人工智能等新兴技术手段的出现,使得获取数据更简单,不必单靠银行内部数据积累,这些改变也对信用卡中心的业务发展起到了积极的推动作用。

眼下,正是各家银行信用卡中心百家争鸣之时,为了形成自己的竞争力脱颖而出,多家银行都采取了特色化的创新之举。

例如,平安银行借助其集团内部资源,利用“交叉销售”方式推动信用卡业务发展。据平安银行信用卡中心总裁曾宽扬介绍,到今年第三季度公报的数字为止,平安信用卡从集团带来的客户大概已占全部新增客户的50%以上。

在信用卡传统地推获客模式逐渐失去竞争力的情况下,不只是平安银行,还有工行、农行、建行、中行等多家银行都选择牵手BATJ等互联网巨头或其他场景,积极借助互联网拓展其获客模式。

“广发银行和中国人寿合作信用卡业务,中信银行和百度合作,未来都有很大的想象空间。”对一些银行正在探索的信用卡推广新渠道,一些业内人士十分看好。

“现在不一定适合跟信用卡业务较成熟的银行硬碰硬,也可以从细分、垂直的领域去做特色化业务。”上述城商行卡中心总经理建议,中小银行信用卡中心适合集中于自身客户群的属性做特色化运营,不设计过分复杂的产品,而是根据不同信用卡中心自身的优势,有一定的偏好和取舍。