PPmoney小额借贷凸显优势 一季度关键业绩指标持续向好

- 来源:中国消费金融网

- 发表于: 2019-04-03 16:42:00

- 责任编辑: bianji_pub1

进入4月,多家头部网贷平台陆续公布一季度运营情况报告,以便用户对平台有更为详实、准确的了解。4月2日,PPmoney网贷召开2019年第一季...

进入4月,多家头部网贷平台陆续公布一季度运营情况报告,以便用户对平台有更为详实、准确的了解。4月2日,PPmoney网贷召开2019年第一季度业务经营报告会。会上,PPmoney网贷CEO胡新、财务负责人伍国能等部门负责人,汇报了一季度各项生产经营数据,多维度展现平台发展新面貌。

报告显示,一季度,在成本可控的情况下,平台整体营收、利润率等呈现出持续增长态势。截至3月30日,PPmoney网贷一季度新增借贷金额27.3亿元。

在关键指标持续向好,保持健康稳定发展态势的同时,今年一季度,PPmoney网贷继续加深在小额借贷业务上的布局,提升平台风控实力,为合规建设、风险管理、稳健运营增加坚实的保障。

PPmoney 2019年第一季度业务经营报告会现场

平台财务数据持续向好

报告会上,伍国能就平台整体收入、成本以及资金流动性方面的情况进行详细讲解。数据显示,在保障健康持续的产品及运营模式下,PPmoney网贷第一季度整体营业收入持续增长,经营利润保持增长势头。成本支出方面,各项成本分布相对均衡,整体结构健康稳定。

第一季度,PPmoney网贷平台主要成本集中在人力成本上。一方面,平台重金引进大数据专家,为技术持续加码;另一方面,年终奖发放及业务量增加,也使得本季人力相比上季度略有上升。

PPmoney伍国能介绍平台一季度财务情况

相比2018年第四季度,今年第一季度运营成本大幅度下降,环比下降107%。品牌成本方面,PPmoney网贷一季度新客自然流入激增,其品牌成本较2018年第四季度环比下降80%。

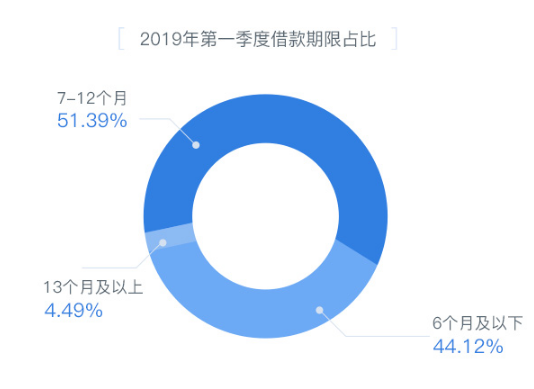

随着监管趋严,行业合规化进度提速度,头部平台的品牌力效应愈发凸显,出借人对于头部平台的信任也持续增加。据报告显示,当前平台出借人对项目期限的偏好进一步拉长,7-12月期限项目占比已达51.39%,其折射出出借人对PPmoney网贷平台整体信心的不断提升。

来源:PPmoney网贷2019年一季度运营报告

专注小额借贷多新举措助力平台稳步发展

除披露财务数据外,在第一季度业务经营报告会上,PPmoney网贷CEO胡新也从成交业绩、资产特征等方面介绍了平台一季度具体情况。

公开数据显示,截至2019年3月底,PPmoney网贷累计现金交易总额1197亿元,累计服务人数超过4300万人,一季度项目新增借贷金额为27.3亿元,借款用户平均单笔借款金额8362元,平均借款期限9.17个月,每月需还金额约914元,还款压力小。同时,平台借款用户分散在全国多个区域,形成明显小额分散的特点。

PPmoney网贷CEO胡新介绍平台一季度具体运营情况

为做好小额借贷业务,挖掘优质资产,做好风险管理,今年一季度,平台在原有2000+维度基础上,新增170+有效数据维度,更为高效地判定信用风险。同时,平台率先上线平台流动性风险管理系统,通过资产结构、出借追踪与监测、到期追踪与监测、回款监测等七项核心指标动态监测平台实时监控数据波动,降低流动性风险。

据介绍,当前,PPmoney网贷已完成对接全国互联网金融登记披露服务平台,每天更新、每一笔资产实时报送监管。据了解,当前全国仅有9家平台接入其中。

经营报告会,广州华都会计师事务所所长、注册会计师钟爽也就平台第一季度未经审计的财务报表作出反馈称,2019年1-3月份,平台收入保持平稳增长,成本结构健康稳定,累计经营利润保持增长势头,公司经营和财务状况良好。当前,平台不存在重大风险事项,预计可以按照监管部门的时间要求对外公布审核信息。

PPmoney董事长陈宝国在现场讲述平台发展规划

PPmoney董事长陈宝国表示,经过多年的扎实运营,无论是解决运营效率、获客成本,还是风险管理,PPmoney网贷都已经积累起一整套基于数据化能力带来的先发优势。当前,小额分散的消费金融业务在平台资产端的占比不断提升,消费金融业务体量占据绝对主导地位,在符合监管限额规定的同时,消费金融业务不断释放业绩,使得公司盈利状况持续向好。未来平台也将继续专注小额领域,不断增强平台的盈利能力,致力于成为互联网金融行业的标杆企业。

- 相关标签:

延伸阅读