被新华社点名的神州车闪贷:放款即收砍头息,还款逾期直接拖车

- 来源:中国消费金融网

- 发表于: 2019-10-26 15:59:40

- 责任编辑: lihuiqin

8月24日,神州优车发布了2019年半年度报告。神州优车拥有三大业务,其中包括:神州专车、神州买买车和神州车闪贷。2019年上半年,神州优车...

(李先生提供)

(李先生提供)

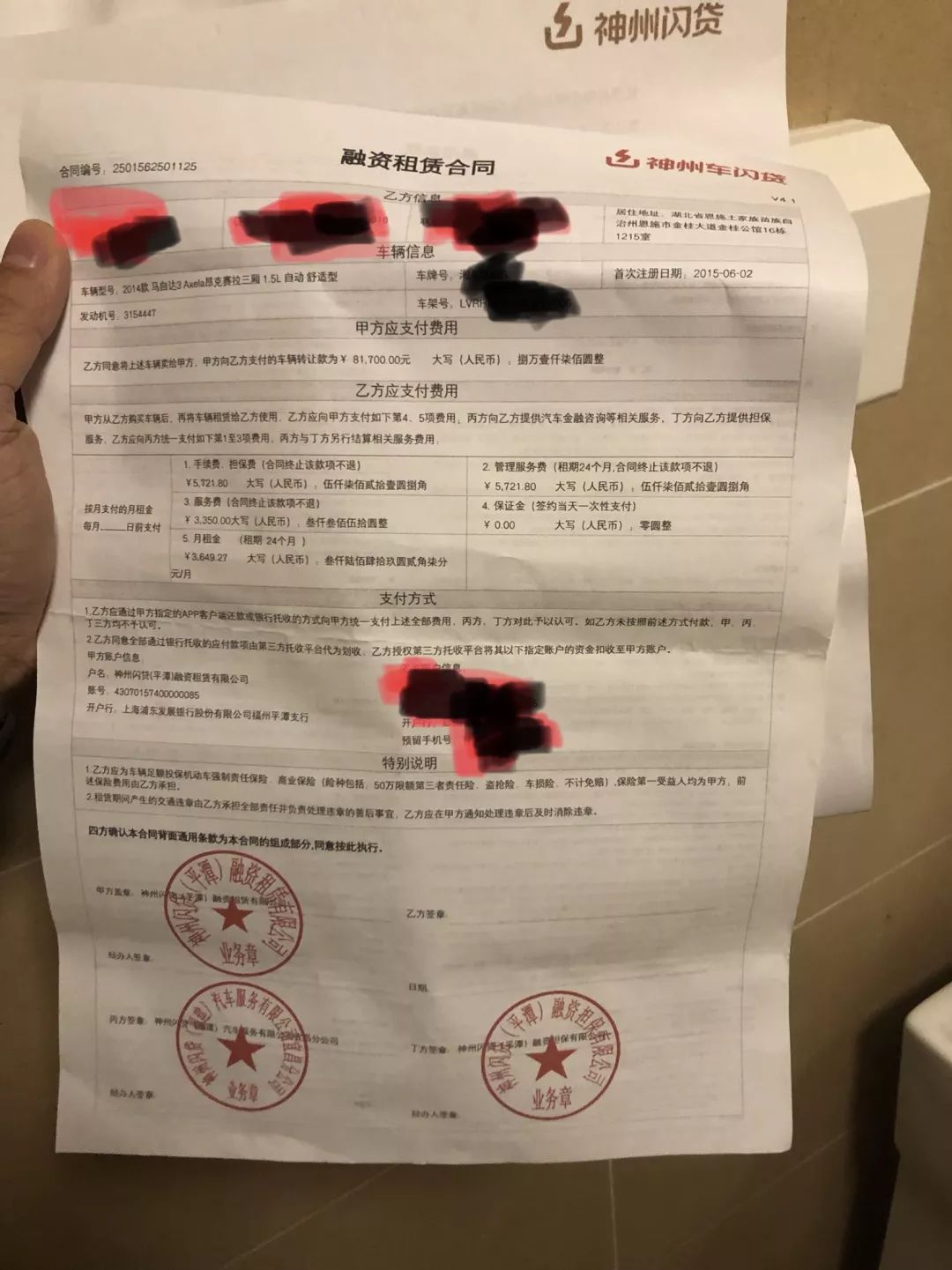

从合同中可以看到,乙方(李先生)同意将上述车辆卖给甲方(神州车闪贷),甲方向乙方支付的车辆转让款为81700元。

李先生当初也咨询过业务人员,询问合同里写的为何是转让不是抵押?

业务人员回复:这并非是转让,就是抵押;我们公司是上市公司,专门做这方面业务,不签署这份协议无法获得贷款。

今年1月,有用户投诉神州车闪贷为套路贷,合同签署的借款金额为30000元,实际放款金额为21600;随后又扣除了GPS、服务费等款项后,实际到手18084元。之后每月15日进行还款1340元,分24期偿还,正常还款了4期后发生了逾期,在未被告知车主的情况下,车闪贷深夜将车辆偷走。

随后用户与车闪贷沟通,对方表示必须还款25927.98元才可以归还车辆,并且不会出具任何还款后的正式文件。

该用户表示在签署文件前,业务人员称虽然合同上写的是24期进行还款,但可以随时进行提前结款,并且不会按照结款本金计算利息。

前期口头约定车辆抵押,实际却为融资租赁;随后并不按照合同放款,并且随意收取高昂砍头息费用;逾期不告知车主非法偷走车辆;这些种种行为都严重涉及到了违法违规问题。

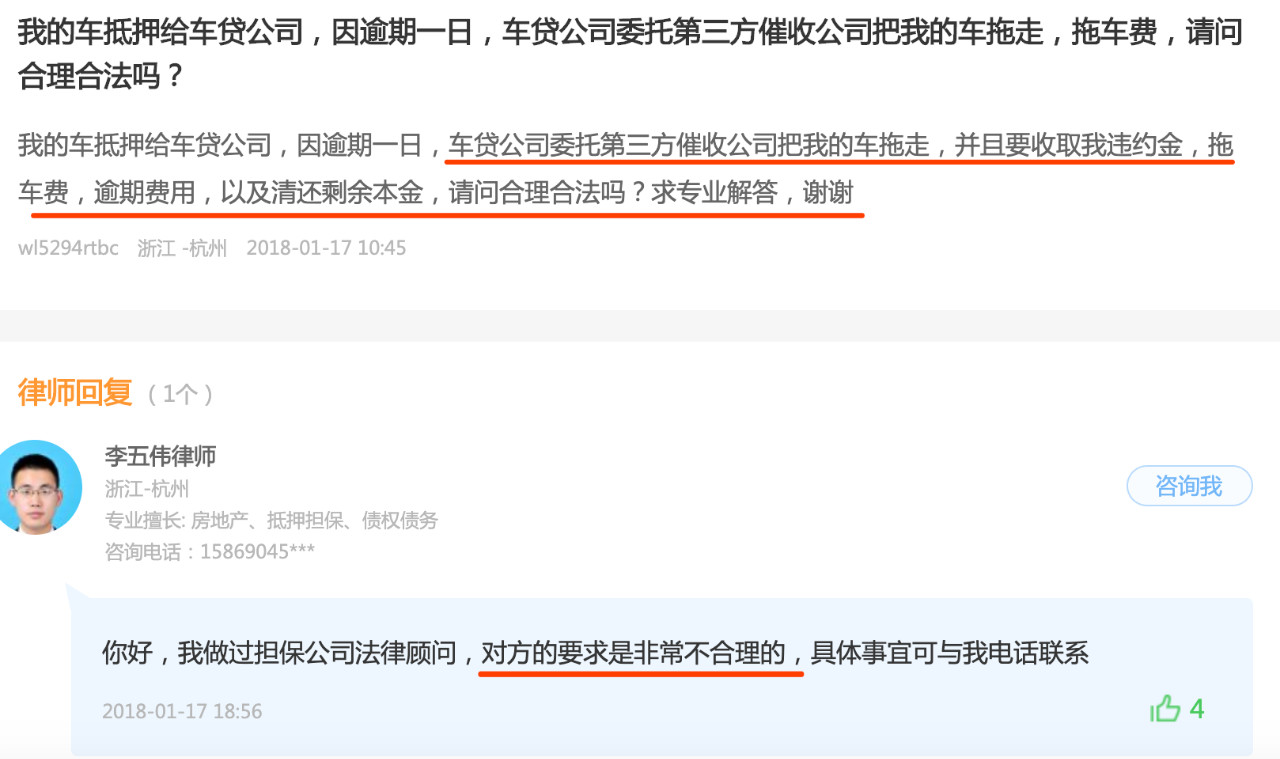

还有用户表示自己的车辆被车闪贷拖走后,对方让用户承担拖车费等费用,价格不等,基本维持在2000-5000元左右。

有相关律师对此情况表示,收取拖车费用非常不合理。

一位神州车闪贷前员工向我们表示:车闪贷比较看重收益,一般出现用户未按时还款的情况都不会和车主商量。

很明显,神州车闪贷在开展业务时,利用了借款人急需用钱的心理,宣传称车辆抵押贷款,实际签署合同时变成了融资租赁。

但这本身就是两个概念,前者是通过自己的车辆抵押获得贷款;而后者是将车辆所有权转移给对方(神州车闪贷),而车主自己变为租赁人,开着自己的车,每月为自己缴纳租金。

在放款模式上,神州车闪贷是将车主资料提交到银行,银行进行风险评估,而后车闪贷获得相应额度。

随后这笔额度通过信用卡分期的方式,将资金发放给神州车闪贷;之后车闪贷将扣除了GPS、服务费等款项后的剩余资金,打款到借款人的账户中去。

这也就是为什么借款人的合同金额,与实际到手金额不同的原因。

目前我们了解到,神州车闪贷的资金合作方为中国工商银行与上海浦发银行。

而在神州车闪贷微博的评论下方,也有很多用户在为自己的权益积极维权。

(微博截图)

有数据统计,从2016年神州车闪贷成立至2018年年底,共有350多起法院裁判文书公告,这些内容全部与套路贷有关。

可想而知,车闪贷业务一直以来,甚至在未来的发展,恐怕也并不会很顺利。

- 相关标签:

延伸阅读