律师:“信用卡代还业务”今年或有牢狱之灾

- 来源:支付之家网

- 发表于: 2019-02-27 14:03:59

- 责任编辑: ningdi

近日,广东汇俊律师事务所律师吴伟波发帖称,“信用卡代还业务”是今年最有可能有牢狱之灾的行业。

近日,广东汇俊律师事务所律师吴伟波发帖称,“信用卡代还业务”是今年最有可能有牢狱之灾的行业。

对此,吴伟波律师解释称,最高人民法院、最高人民检察院联合发布,2019年2月1日起施行《关于办理非法从事资金支付结算业务、非法买卖外汇刑事案件适用法律若干问题的解释》已经认定这种代还信用卡行为构成“非法经营罪”,最高可判处十五年有期徒刑,并处违法所得的五倍罚金或没收财产。

其实吴伟波律师所言非虚,不过具体而言应该是指涉嫌信用卡套现的代还模式。

日前,一份《2017年中国信用卡代偿行业研究报告》显示,自2012年至2016年,我国信用卡期末应偿信贷余额由1.14万亿元人民币上升至4.06万亿元人民币,年均复合增长率达到37%。2017年信用卡代偿市场贷后余额规模在870亿左右。也正是出于这种需求,信用卡代偿行业引来了众多机构入场。

信用卡代偿发端于20世纪90年代的美国,由Capital One首次推出,让用户通过自己的平台来还信用卡,并提供3个月到18个月不等的免息期或低息期。这种方法为刚刚成立的Capital One获取大量用户,如今,信用卡代偿几乎是每家信用卡公司必用的获客手段。

国内现有的专注于信用卡代偿业务的以互金平台为主,包括省呗、还呗、小赢卡贷、卡卡贷、替你还、松鼠金融、玖富万卡、分期乐、快易花、小花钱包、小黑鱼等。

如今,随着各大银行的信用卡发卡量不断攀高,信用卡还款的问题也日益凸显,市场上应运而生的信用卡代还软件、信用卡代还平台等,吸引着越来越多的信用卡持卡人。尤其是有平台宣称平台不掏钱,也无需第三方资金,用信用卡持有人卡内剩下的5%额度,反复套现,便能够实现当月账单的“偿还”。

信用卡代偿市场的壮大,正在积累信用卡业务风险。

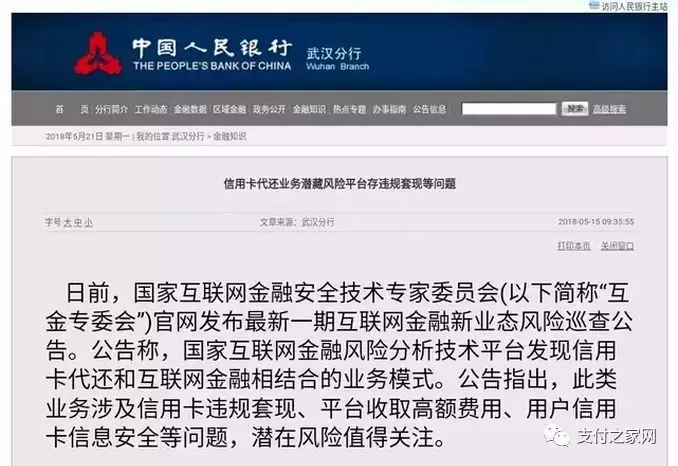

国家互联网金融安全技术专家委员会官网曾发布了一期互联网金融新业态风险巡查公告。公告称,国家互联网金融风险分析技术平台发现信用卡代还和互联网金融相结合的业务模式。公告指出,此类业务涉及信用卡违规套现、平台收取高额费用、用户信用卡信息安全等问题,潜在风险值得关注。

支付之家网了解到,信用卡代还主要业务模式有以下三种:

一、“套现贷”模式

代还平台利用信用卡账单日和还款日的时差(账单日之后的消费全部为下一期账单还款金额,还款日之前的存款都算本期还款),用户只需要在信用卡中存入少量资金,代还平台循环刷取资金返给用户,从而达到全额还款的目的。

具体来看,用户在使用前需设置还款期限、还款次数、还款金额等信息,并预先在信用卡中存入部分现金,代偿平台就会按照用户设置进行刷卡-返现循环操作设置,套取用户消费金额,并用于支付本期信用卡账单,将本期账单过渡到下个月,平台在此过程中收取一定的手续费(账单金额的0.8-1%)。

二、平台代偿模式

此模式本质为平台代偿,但与模式一不同的是,借款人不再欠款信用卡,而是欠款代偿平台。

公告显示,该模式下信用卡代还平台垫付用户信用卡欠款,并取得对用户的债权,用户需定期向代还平台偿还贷款。技术平台监测用户还款周期可以为1周至24个月不等,月利率为0.55%-1%左右,同时部分平台还收取每月0.1%-0.8%服务费和2%-3%手续费。

三、信用卡套现模式

用户有多张信用卡,利用信用卡刷卡消费存在免息期的漏洞,循环刷多张卡来维持免息借款。该模式下,用户通过在平台刷取信用卡B,平台收取手续费后将刷卡金返还用户,进而用户可以将信用卡B中的资金来偿还信用卡A。

有业内人士指出,第一种和第三种模式利用信用卡套现,是明显违规的。第二种模式中,代偿平台发放的资金本质上属于个人消费贷款,消费贷款除了不能流向房地产和股市等投资市场,目前没有明确的监管条文说不能用来偿还信用卡,应该算是一个灰色地带。

最近半年来,已经陆续有“蜗牛智能管家”、“码上还”等信用卡代偿产品遭遇主流媒体的曝光。

不久前,中国银联下发的银联卡支付应用软件未报备品牌黑名单,分别是快财通、卡卡还、省心还、钱篮子、橙生活、轻松还、天下金柜、信首富创富,据悉这八款APP均涉及信用卡代还业务。

用户在使用平台信用卡代偿业务时,多数需要先上传身份证或本人手持身份证照片,才能进行下一步操作。

更有一些平台,还需用户提供持卡人的手机号、储蓄卡卡号等信息;绑定信用卡需要提供卡号、所属银行、CVV码、有效期等信息。其中,CVV码被称为信用卡的“第二密码”,在信用卡离线交易中,不用刷卡、不检验密码,只需要提供卡号和CVV码就能完成支付,一旦被泄露很有可能发生信用卡盗刷。

诸多敏感信息被代偿平台获得,存在信息泄露、冒用身份、资金被盗刷、电信诈骗等风险,潜在损失不可估量。而且,如果发生代偿平台卷款跑路事件,持卡人依然要承担还贷责任。

使用代偿平台存在着泄漏个人信息的风险,不要随意使用。