9家上市互金企业财报对比:5家营收净利双降,趣店市值今年内蒸发超六成

- 来源:零壹财经

- 发表于: 2020-05-03 10:11:04

- 责任编辑: lihuiqin

业绩明显分化,5家净利下滑。

来源 | 零壹财经

作者 | 姚丽

截至4月28日,除微贷网(NYSE:WEI)、品钛(NASDAQ:PT)及玖富(NASDAQ:JFU)外,共9家涉网贷业务的海外上市金融科技企业发布了2019年未经审计四季报及年报。

受监管趋严影响,2019年9家上市金融科技企业业绩出现明显分化。营业收入方面,同比增长的有5家,下滑的有4家;净利润方面,同比增长的有4家,下滑的有5家。

在披露四季度业绩的7家企业中,除宜人金科(NYSE:YRD)外,6家业绩出现明显环比下滑,显示行业经营环境不容乐观。在行业趋势上,2019年P2P平台在清退传统业务,转型助贷,并布局小贷,而助贷平台出现了去风险化的案例,如趣店(NYSE:QD)。

业绩滑坡仅仅只是一方面,受疫情冲击和行业大环境影响,9家金融科技公司的市值也出现大幅度下跌。据统计,截至4月30日收盘,今年以来,51信用卡、趣店、嘉银金科市值分别跌去65.07%、63.07%、56.84%,分别蒸发17亿港元、12亿美元、2.8亿美元。

表1:截至4月30日收盘9家企业市值情况

资料来源:雪球,零壹智库

一、2019年业绩分化明显,360金融业绩同比增幅最高

根据已经披露的年报数据,9家企业2019年业绩分化明显。营业收入实现同比增长的有5家,分别为360金融(NASDAQ:QFIN)、乐信(NASDAQ:LX)、信也科技(NYSE:PPDF)、趣店及维信金科(02003.HK),其中360金融涨幅最高,达107.3%,而收入规模最大的为乐信,达106亿元;净利润实现同比增长的有4家,分别为乐信、趣店、360金融及维信金科,其中360金融同比涨幅最高,达109.6%,而净利润最高的为趣店,达32.6亿元。

表2:9家企业2019年业绩及变化情况(单位:亿元)

资料来源:各上市金融科技企业2019年四季报

注:1)宜人金科的“经调整净利润/亏损”一栏为经调整EBITDA;

2)信也科技的“经调整净利润/亏损”一栏为经调整营业利润(Operating income)。

二、2019Q4业绩多数环比下滑,趣店跌幅最高达88%

在披露四季度业绩的7家企业中,除宜人金科环比增长外,其余6家均出现明显环比下滑,显示行业经营环境不容乐观。

表3:7家企业2019Q4业绩及变化情况(单位:亿元)

资料来源:各上市金融科技企业2019年四季报

注:1)宜人金科的“经调整净利润/亏损”一栏为经调整EBITDA

2)信也科技的“经调整净利润/亏损”一栏为经调整营业利润(Operating income)

其中,除趣店外的助贷平台营业收入环比下滑幅度相对较小,如乐信及360金融,环比下滑幅度分别为1.3%及7.1%,在6家企业中下滑幅度最小,但净利润的下滑幅度分别为28.5%及41.4%,与其他企业相比,并未显示出明显优势。

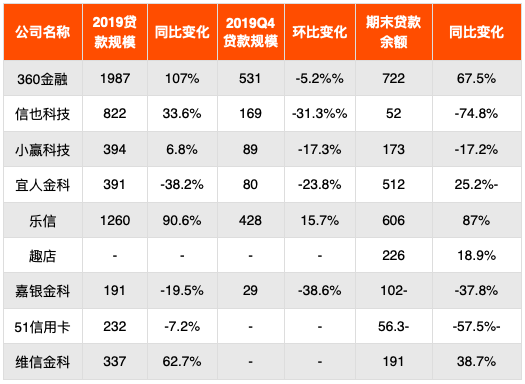

三、撮合贷款规模方面, 2019Q4有5家环比下滑,360金融贷款余额722亿

在P2P行业出清及现金贷监管趋严背景下,已披露相关业务数字的9家企业中,有3家在2019年撮合贷款规模出现环比收缩,分别是宜人金科、嘉银金科(NASDAQ:JFIN)及51信用卡(2051.HK)。

表4:2019年及Q4撮合贷款规模、期末贷款余额(亿元)

资料来源:各上市金融科技企业2019四季报,中国互金协会官网

注:趣店不包括不承担风险的开放平台业务

在披露相关信息的企业中,2019Q4有5家撮合贷款规模出现环比收缩,仅乐信为环比增长。在贷款余额方面,360金融、宜人金科、乐信、趣店及维信金科同比增长,其他同比下滑。

四、资产质量多数下降,趣店逾期率上升最为明显

据零壹智库统计,在7家披露相关信息的企业中,逾期率多数出现了不同程度的上升,显示资产质量的下滑。其中趣店的逾期率上升较为明显,一季度末,2017年至2019年1季度撮合贷款Vintage M1+逾期率<3.3%,至四季度末,2016Q4至2019年12月31日撮合贷款Vintage M1+逾期率<5.6%。

表 5:截至2019年底7家企业逾期率情况

数据来源:各上市企业2019年四季报及年报

五、2019年行业趋势:P2P平台转型助贷,布局小贷,助贷平台去风险化

2019年,在P2P行业出清的背景下,多家有相关业务的上市金融科技企业公布退出P2P业务,全面对接机构资金。

其中,嘉银金科在2019年9月,信也科技在2019年10月停止新增传统网贷业务,51信用卡也表示已经停止撮合P2P业务,2020年将准备P2P业务的全面转型清退,并正在争取申请互联网小贷牌照。此外,嘉银金科也表示在争取互联网小贷牌照。

从嘉银金科及信也科技的业务数据看,全面对接机构资金后,撮合贷款规模均出现了较为明显的下滑,并影响到收入。四季度嘉银金科贷款撮合贷款29亿元,环比下滑38.6%。由于撮合贷款规模下滑,贷款撮合服务费收入同比下滑51%,环比下滑30.2%至2.8亿元。

信也科技四季度撮合贷款169.3亿元,环比下滑31.3%。由于撮合贷款规模及费率的下降,信也科技四季度贷款撮合收入(Loan facilitation service fees)同比下降35.6%,环比下滑39.7%至5.4亿元。

对于两家企业来说,2019年四季度是全面对接机构资金的起点,随着机构合作的进一步推进,之后有可能进入业务规模环比增长的阶段。当然,受新冠疫情影响,这种环比增长不一定能够在之后的2020年一季度乃至二季度体现。

关于存量贷款的机构资金占比,根据公开信息,嘉银金科在2019年9月末为10%,11月末为25%。至2020年3月已达45%。嘉银金科董事长兼CEO严定贵在财报发布后的电话会议中透露,嘉银金科与十余家金融机构展开了合作,并有二十余家金融机构处于前期准备状态。

信也科技的传统业务清退节奏较快,其未披露存量贷款的机构资金占比情况及平台整体的贷款余额情况,中国互金协会披露的信息显示,截至2020年3月底,传统业务的贷款余额仅19.6亿元,有可能目前平台的存量贷款中,机构资金已经占主要部分。关于合作机构情况,信也科技也未在四季报中披露详细信息,CEO张峰表示:“过去一年平台的活跃机构资金伙伴数量稳步增长”。

此外,助贷平台中的趣店开展了去风险化业务。2018年三季度趣店推出不承担信用风险的开放平台业务。至2019年三季度,开放平台贷款余额122亿元,而传统业务贷款余额262亿元,开放平台业务规模达到传统业务的近一半。