股份行是银行信用卡业务创新活力最强的一个群体。多家股份行在信用卡线上化获客、活客上,都进行了诸多有益的创新探索。前期轻金融详细对比了 六大行信用卡 2019年各项业务数据,随着上市股份行年报全部公布,本文我们来全面对比下9家股份行的信用卡的2019年发展情况。

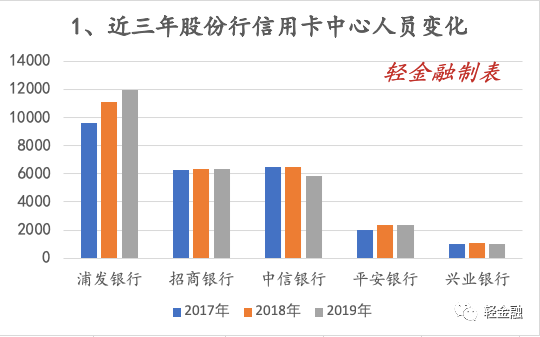

这是一个被关注较少的数据:有5家股份行在2017~2019年报中,都公布了信用卡中心的员工人数与资产规模。

先从信用卡中心人员规模看,截至2019年末浦发是唯一一家人数在1万以上的;此外,招行和中信银行的信用卡中心人数分别为6360人、5864人;平安银行和兴业银行分别为2329人和1044人,兴业的员工人数最少;

从各股份行信用卡中心人员变化看,招行、兴业银行近三年人员数量几乎没有变动;浦发银行、平安银行的人员均有扩充;中信银行的人员数量略有减少。

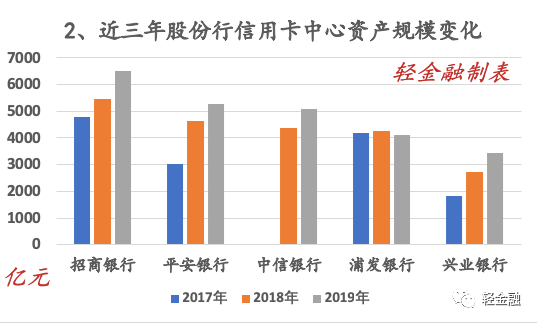

接下来,来看各银行信用卡中心的资产规模,截至2019年末,招商银行的资产规模最高,达到了6000亿元以上,平安银行、中信银行均在5000亿元以上,浦发和兴业分别为4114亿和3435亿。从资产规模变化看,各家股份行的资产规模近三年基本上都有增加。说明:民生银行、华夏银行、浙商银行未公布相关数据,2019年末光大银行信用卡中心人数为3014人。

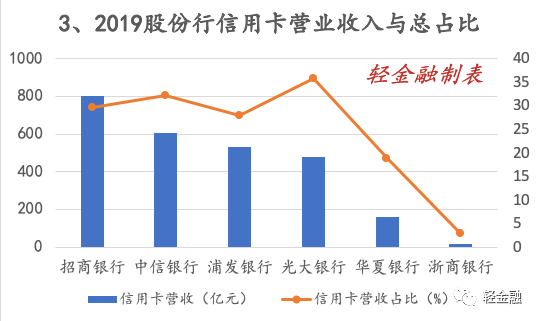

再来看一个非常重要的指标——信用卡营业收入与占比,这一数据能看出信用卡对银行营收的贡献度。

毫无疑问,招行的信用卡业务有同业最强的盈利能力:2019年信用卡营业收入达到了799.88亿元。具体来看,招行实现信用卡利息收入539.99亿元,同比增长17.44%;实现信用卡非利息收入259.89亿元,同比增长25.42%。其次是中信银行,2019年的信用卡营收超过了600亿元;浦发银行的信用卡营收也较高,达到了530亿元;光大银行、华夏银行、浙商银行的信用卡营收分别为475.67亿元、159.47亿元、13.65亿元。从信用卡营收占各银行营业收入的比重看,光大银行最高,达到了35.82%,占比超过了1/3;中信银行的信用卡营收占比也接近1/3;招行、浦发的信用卡营收占比也都超过了1/4;华夏银行、浙商银行的占比分别为19%、3%。

说明:民生银行、兴业银行、平安银行未公布本部分相关数据

在信用卡的各个指标中,信用卡贷款余额、信用卡交易量等,可以反映各家银行信用卡业务的体量、用户粘性、忠诚度。截至2019年末,招行的信用卡流通卡数达到了9530万张,有望成为首家信用卡流通数破亿的股份行;其次是中信银行,累计发卡量也达8333万张;平安银行为6033万张;此外,民生银行与兴业银行的信用卡累计发卡量也均在5000万张以上。

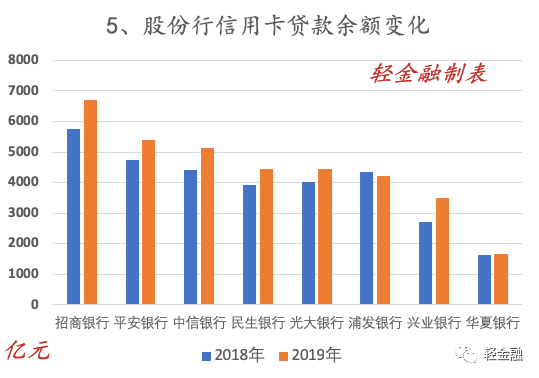

从2019新增发卡量来看,兴业银行新增921.51万张,民生新增790.89万张;浦发银行流通卡数较上年末增长 17.30%;招行信用卡流通卡数增长13.04%,平安银行流通卡量较上年末增长 17.1%。说明:招行、浦发、平安的公布口径是流通卡数,其他为累计发卡量从2019年信用卡交易额来看,招行是唯一一家突破4万亿的股份行;平安银行的交易额也在3万亿以上,中信银行、民生银行、光大银行、浦发银行的信用卡交易额均在2万亿以上。从增幅看,有4家股份行的信用卡交易额同比增幅超过了20%:兴业银行信用卡交易额同比增长29.87%,中信银行较上年增长23.05%,平安银行同比增长 22.5%,浦发银行同比增长20.36%。从2019年末信用卡贷款余额看,招行达6710亿元,平安银行与中信银行的信用卡贷款余额也在5000亿以上;民生银行、光大银行、浦发银行的信用卡贷款余额均在4000亿以上。

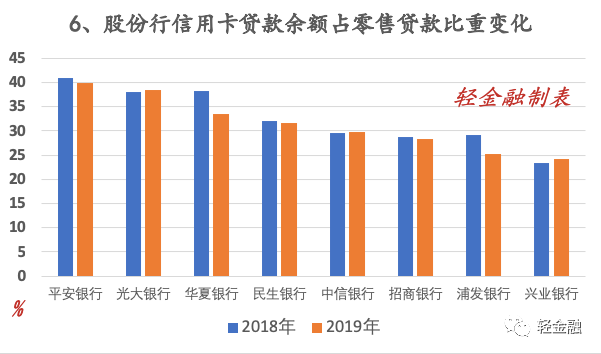

从信用卡贷款余额变化看,多数银行2019年余额都增加,兴业银行增幅超过20%,招商银行、平安银行、中信银行、民生银行、光大银行的增幅也都超过了10%。从信用卡贷款余额占零售贷款比重来看,股份行的增幅大大超过了国有行,平安银行、光大银行、华夏银行、民生银行4家银行这一数字都超过了30%;中信银行、招商银行、浦发银行、兴业银行4家银行的占比都在20%亿以上。从占比变化看,2019年只有光大银行、中信银行、兴业银行的信用卡贷款占比略有上升,意味着3家银行的信用卡贷款仍在快速扩张中;其他股份行的信用卡贷款余额占比,都出现不同程度的下降。

从信用卡不良率来看,有两家在2%以上。民生银行的信用卡不良率最高,达到了2.48%,比上年末上升0.33个百分点。招行的信用卡不良率最低,为1.35%。

从信用卡不良率变化看,仅有中信银行一家股份行2019年的不良率出现下降,其他股份行的信用卡不良率均有不同程度上升。

2020年第一季度,包括信用卡在内的零售贷款遭遇了前所未有的不良贷款压力,据轻金融了解,部分地区的个别股份行信用卡不良贷款规模,一度出现了数倍的增长。随着复苏期到来,这一现象可能会缓解,不过仍然值得跟踪。

对于信用卡贷款不良贷款率上升,招行在年报中表示,“从短期看,目前行业仍处于风险释放期,消费信贷类资产质量仍将面临压力,但从长期看, 本公司具备优质的客群基础,与共债风险客群的交叉主要集中在小部分次级客群且规模有限,资产质量将保持相对稳定。”

信用卡APP是股份行信用卡创新最为重要的突破口,其中以招行掌上生活App为代表。2019年,招行信用卡推出掌上生活App8.0版本,以“连接亿万人的生活、消费和金融”为愿景,探索拓展内容生态、品质电商、汽车生活等生活场景。在股份行中,招行与中信银行均公布了信用卡APP的月活数据。截至报2019年末,掌上生活App累计用户数9126.43万户,其中非信用卡用占比31.51%,掌上生活App期末月活跃用户数4664.34万户,客户规模和活跃度持续领跑同业信用卡类App。2019年末,中信银行动卡空间APP月活用户为1340万,增长了19%。2019年,该行通过持续优化信用卡APP,发力数字化经营能力,为客户提供优质交互体验。信用卡更大的亮点是科技与服务创新、跨行业合作等带来的积极改变。以招行为例,2019年末,掌上生活App累计用户数达9,126.43万户,信用卡数字化获客占比达64.32%。招行从信用卡第三方渠道(主要为微信、支付宝服务窗和官方QQ)获取的粉丝量累计达1.39亿。中信银行信用卡在2019年发布动卡空间6.0版本,面向全网用户全方位覆盖消费需求,有效拉动月活增长;积极探索新型运营模式,粉丝规模持续增长,稳居行业第一梯队;2019 年平安信用卡新增发卡量 1430 万张,有近 90%通过AI自动审批。二是积极探索拓展生活场景,提升网络获客和经营能力、客户体验。如招行采用“端到端客户旅程方法论”,重点对零售客户首面经营旅程、MGM(客户推荐客户) 旅程、代发业务旅程和信用卡账单分期旅程进行全流程体验重塑,改进效果显著。

2019年,中信银行信用卡持续深化与腾讯、阿里等互联网企业的经营合作,推动场景获客效能同比提升76%;同时,积极整合线上支付生态,2019年网络交易额同比增长35.5%,交易笔数同比增长36%。浦发银行在年报中也提到,创新发行国内首张以“浦发银行——长三角自己的银行(从长三角走向全世界)” 为主题的信用卡。

2020年,对于信用卡行业来说应该是一个转折点:在前所未有的资产质量压力之下,发卡量、交易额、营收贡献等关键指标的增幅变得不再那么重要。对于银行来说,要把握好风控水平与扩张的平衡点。也就是说,增长不再那么重要,只有可持续的稳健经营,才能最终平稳穿越这轮难熬的周期。说明:本文数据均由轻金融整理自公开资料,不代表任何投资建议,不作为任何评价依据

- 相关标签:

-

大比

-

信用卡

-

股份